Nei prossimi trimestri gli investimenti non saranno un’attività semplice.

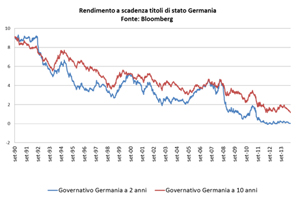

Negli ultimi mesi sui mercati obbligazionari globali si sta osservando il raggiungimento di nuovi minimi storici per quanto riguarda i rendimenti a scadenza delle obbligazioni governative dei principali emittenti come Germania e Stati Uniti. Nel caso delle emissioni a breve scadenza, in linea con le attese di politiche monetarie espansive ad oltranza, i rendimenti offerti sono intorno allo zero (nel grafico sottostante il declino del rendimento a scadenza del Bund a 2 ed a 10 anni). Lordi di spese, tassi e bolli.

Negli ultimi mesi sui mercati obbligazionari globali si sta osservando il raggiungimento di nuovi minimi storici per quanto riguarda i rendimenti a scadenza delle obbligazioni governative dei principali emittenti come Germania e Stati Uniti. Nel caso delle emissioni a breve scadenza, in linea con le attese di politiche monetarie espansive ad oltranza, i rendimenti offerti sono intorno allo zero (nel grafico sottostante il declino del rendimento a scadenza del Bund a 2 ed a 10 anni). Lordi di spese, tassi e bolli.

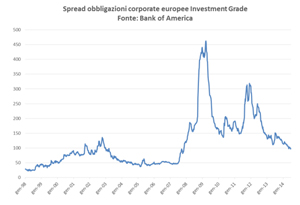

Nel caso dei titoli di stato di paesi periferici, come l’Italia, gli spread ancora non sono scesi ai livelli pre-crisi, ma il rendimento complessivo (che può essere visto come somma tra rendimento del titolo tedesco di riferimento e lo spread relativo al rischio Italia) è sui minimi storici. Discorso simile anche per gli investimenti in titoli societari investment grade: anche in questo caso gli spreads non sono ancora ai livelli del 2007, ma il rendimento complessivo offerto a scadenza è sui minimi da anni (vedi il grafico sottostante).

La motivazione dei tassi bassi sta soprattutto nell’intenzione delle Banche Centrali di tenere basso il costo del denaro in economie ancora molto indebitate post-crisi. Altra ragione è la bassa inflazione che si sta vedendo in questi anni nelle aree sviluppate. Da parte degli investitori, l’interesse per i mercati obbligazionari è tornato ad essere forte dopo un 2013 debole. L’anno scorso si parlava di Grande Rotazione dai mercati obbligazionari a quelli azionari. In realtà quello che si è visto poi è stato un interesse sia per le azioni sia per le obbligazioni.

Al momento attuale, la principale implicazione di questo contesto di tassi bassi per gli investitori è il fatto che è andato via via azzerandosi il premio per i rischio di investire in obbligazioni a medio lunga scadenza. Come noto, infatti, se i tassi dovessero tornare a salire, il prezzo di un titolo di stato scenderebbe, in misura pressappoco proporzionale alla durata dell’obbligazione. Un rendimento di partenza di poco più dell’1% per il decennale tedesco rappresenta un “cuscinetto” di protezione molto basso di fronte a un potenziale calo del prezzo del titolo.

Un’altra considerazione da fare consiste nel fatto che nei prossimi mesi sembra profilarsi una progressiva divergenza tra aree monetarie con politiche monetarie ancora espansive (Eurozona e Giappone) e aree con politiche monetarie in progressiva normalizzazione (Stati Uniti e Regno Unito). Questo potrà tradursi in opportunità per gli investitori attivi sui mercati internazionali e valutari.

Un’ulteriore considerazione riguarda il rischio inflazione. In Eurozona l’inflazione resta sotto l’1%, mentre negli Stati Uniti e in Giappone qualcosa sta cambiando negli ultimi mesi. Molte delle politiche monetarie globali sono orientate a creare inflazione, ritenuta da alcuni analisti uno dei modi possibili per stimolare il sistema economico ed agevolarne la ripresa. Sui mercati obbligazionari esiste una stima implicita dell’inflazione futura, che consiste nella differenza tra il rendimento a scadenza di un’obbligazione nominale e quello di una obbligazione inflation linked.

Ebbene, nel caso europeo, l’inflazione futura prezzata dai titoli di stato decennali francesi o italiani è bassa, di circa 1,47% per i titoli francesi e 1,17% per quelli italiani. Le obbligazioni inflation linked pagano il rendimento reale più l’inflazione che via via viene realizzata, per cui si può dire che attualmente sui mercati si può comprare a prezzi bassi la protezione da eventuali sorprese inflazionistiche, anche moderate.

Per quanto riguarda il rischio di credito infine, riteniamo che nonostante spread bassi sia prematuro temere tensioni forti su questo segmento di mercato: le politiche monetarie, anche in USA e UK, sono lungi dall’essere restrittive e i bilanci delle società private nelle aree sviluppate sono storicamente sani e meno indebitati rispetto all’inizio della crisi.

Per concludere, investire sui mercati obbligazionari non sarà nei prossimi trimestri un’attività semplice. Le politiche monetarie hanno in qualche modo mandato in letargo forzato i mercati obbligazionari dei paesi “core” e portato a livelli bassi i premi per i rischi relativi a emittenti sovrani o societari di maggior rischiosità. L’investitore basato in Eurozona ha dalla sua parte il vantaggio di potersi muovere sui mercati internazionali con una valuta di base che potrebbe, come sperano in molti e pure la BCE, diventare una valuta più debole rispetto alle aree dove la politica monetaria si trova già in fase più avanzata.

Informazioni su MoneyFarm SIM S.p.A