Crescono i rischi di un aumento eccessivo dell’inflazione USA. Se la crescita si manterrà solida, nel 2018 gli investitori dovranno fronteggiare una turbolenza dei prezzi.

Si sa, proprio come il tempo anche l’andamento dell’inflazione è difficile da prevedere. Per quest’anno sia-mo già a conoscenza dei dati che alimenteranno le pressioni sui prezzi negli USA e i cieli sembrano piutto-sto sereni. Nulla di cui preoccuparsi finché non si fissa lo sguardo sull’orizzonte, dove iniziano ad addensarsi delle nubi ed entro il 2018 una maggiore crescita economica unita alla politica fiscale espansiva dell’amministrazione Trump potrebbe causare una tempesta.

Si sa, proprio come il tempo anche l’andamento dell’inflazione è difficile da prevedere. Per quest’anno sia-mo già a conoscenza dei dati che alimenteranno le pressioni sui prezzi negli USA e i cieli sembrano piutto-sto sereni. Nulla di cui preoccuparsi finché non si fissa lo sguardo sull’orizzonte, dove iniziano ad addensarsi delle nubi ed entro il 2018 una maggiore crescita economica unita alla politica fiscale espansiva dell’amministrazione Trump potrebbe causare una tempesta.

CRESCITA ECONOMICA

L’aumento significativo dell’inflazione dipende da numerosi fattori. Primo – una forte espansione congiun-turale, già in atto. Negli USA l'attività economica ha fatto segnare una netta accelerazione nel secondo se-mestre 2016 e dovrebbe mantenersi positiva anche nei prossimi mesi. La fiducia dei consumatori è ai massimi da nove anni , mentre la disoccupazione è prossima ai minimi novennali. Il nostro indicatore anticipatore ha raggiunto il livello più alto dal 2014.

L’“effetto Trump” dovrebbe stimolare ulteriormente la crescita: il nuovo presidente, infatti, ha promesso di incrementare la spesa per le infrastrutture di 500 miliardi di dollari e tagliare le imposte sulle aziende dall’attuale 35% al 15%. In tale contesto, l’inflazione potrebbe salire rapidamente con tutta una serie di conseguenze, tra cui adozione di toni meno accomodanti da parte della Federal Reserve, inasprimento dei tassi di interesse, apprezzamento del dollaro e pressioni sugli strumenti finanziari più rischiosi.

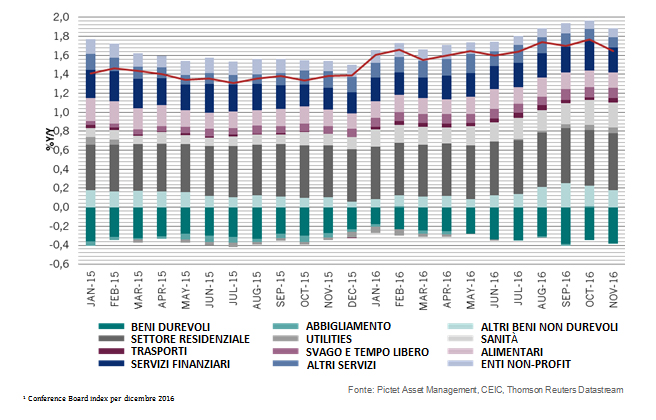

I COSTI PER ABITAZIONI E SANITÀ RAFFORZANO LE PRESSIONI SUI PREZZI

Principali fattori che influenzano il tasso di inflazione PCE core negli USA

GLI INDICATORI D’INFLAZIONE PUNTANO AL RIALZO

I prezzi sono già in salita. L’inflazione complessiva annuale ha raggiunto l’1,7% a novembre 2016 (in rialzo dallo 0,4% di un anno prima) e in base ai nostri modelli salirà ulteriormente, fino al 2,5% a metà 2017. Per ora, tuttavia, gran parte delle pressioni sui prezzi si deve alla ripresa delle commodity, una componente dell’inflazione tradizionalmente volatile su cui la Fed non ha alcun controllo. L’indicatore d’inflazione preferito dalla banca centrale, l’indice della spesa al consumo personale (PCE core), è salito dell’1,6% in novembre, trainato dall’aumento degli affitti e delle spese sanitarie. Il target del 2% fissato dalla Fed è ormai dietro l’angolo. Ora ci si chiede non tanto quando sarà raggiunto, ma di quanto sarà superato.

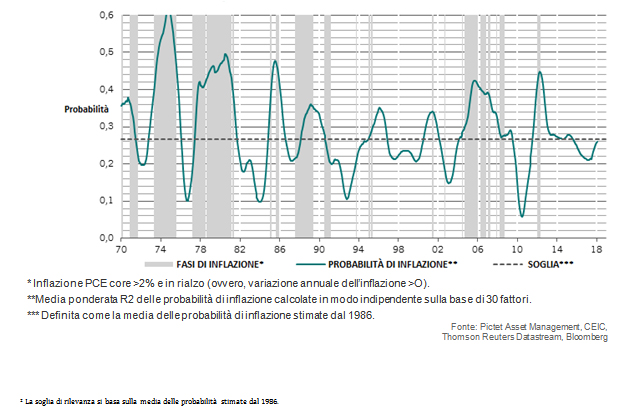

Abbiamo esaminato 30 indicatori d’inflazione relativi a tre canali che solitamente alimentano le pressioni sui prezzi: attività economica, mercato del lavoro e fattori internazionali (p.e. tasso di cambio e prezzi glo-bali delle commodity). Un quarto canale, quello dell’offerta monetaria, segue un percorso molto diverso di lungo periodo ed è diventato sempre più instabile in seguito all’attuazione del quantitative easing. Dodici di questi indicatori mostrano un cambiamento significativo dell’inflazione, che quest’anno dovrebbe superare il 2%. Nel complesso attualmente il nostro modello indica una probabilità di superamento di tale soglia pari al 26% nei prossimi 12 mesi rispetto al 21% di gennaio 2016. Tale dato è molto vicino al livello del 27% al di là del quale la probabilità diventa rilevante .

CRESCENTE RISCHIO DI UN’IMPENNATA DEI PREZZI

Probabilità che l’inflazione core USA superi il 2%

Oltre che dai prezzi delle commodity, le principali pressioni inflazionistiche giungono da vendite al detta-glio e mercato residenziale; nei prossimi mesi è comunque atteso un rallentamento dei prezzi in ambito immobiliare. Anche la minore produttività negli USA riveste un ruolo chiave. Per contro, il tasso breakeven obbligazionario – un parametro delle attese inflazionistiche del mercato basato sulla differenza tra il rendimento di un bond a tasso fisso e quello di un bond indicizzato all'inflazione – e gli indicatori dell’attività economica nel complesso suggeriscono che l’inflazione non costituisce un rischio nel breve periodo. Anche se il PCE core dovesse raggiungere il 2%, è improbabile un netto superamento del target della Fed. Possiamo affermarlo con ragionevole certezza dato che l’aumento dei prezzi tende a manifestarsi fino a 20 mesi dopo gli sviluppi in ambito economico e sul mercato del lavoro, circa un anno dopo la variazione delle attese inflazionistiche e almeno sette mesi dopo l’evoluzione del quadro internazionale. Pertanto, anche se le nubi si stanno già addensando, è più probabile che la tempesta si scateni nel 2018 che nel 2017.

Oltre che dai prezzi delle commodity, le principali pressioni inflazionistiche giungono da vendite al detta-glio e mercato residenziale; nei prossimi mesi è comunque atteso un rallentamento dei prezzi in ambito immobiliare. Anche la minore produttività negli USA riveste un ruolo chiave. Per contro, il tasso breakeven obbligazionario – un parametro delle attese inflazionistiche del mercato basato sulla differenza tra il rendimento di un bond a tasso fisso e quello di un bond indicizzato all'inflazione – e gli indicatori dell’attività economica nel complesso suggeriscono che l’inflazione non costituisce un rischio nel breve periodo. Anche se il PCE core dovesse raggiungere il 2%, è improbabile un netto superamento del target della Fed. Possiamo affermarlo con ragionevole certezza dato che l’aumento dei prezzi tende a manifestarsi fino a 20 mesi dopo gli sviluppi in ambito economico e sul mercato del lavoro, circa un anno dopo la variazione delle attese inflazionistiche e almeno sette mesi dopo l’evoluzione del quadro internazionale. Pertanto, anche se le nubi si stanno già addensando, è più probabile che la tempesta si scateni nel 2018 che nel 2017.

PIÙ RIALZI DEI TASSI?

Come agirà la Fed? Si prevede un inasprimento monetario più aggressivo di quanto scontato dal mercato. Per ora, crediamo ci saranno due rialzi dei tassi di 25pb quest’anno, ma il numero potrebbe salire in caso di maggiori preoccupazioni della banca centrale circa le pressioni sui prezzi previste per il 2018 e oltre. Un’espansione economica molto superiore alle attese – probabilmente alimentata dalle politiche di Trump – rappresenterebbe un importante catalizzatore. Stimiamo che il prossimo anno le misure del nuovo Presidente concorreranno per l’1% alla crescita econo-mica anche se tale contributo sarà in parte annullato da altri fattori come vigore del dollaro e prezzi del petrolio più elevati.

Perché l’output gap (empirico) si mantenga positivo, nel 2017 il PIL dovrà crescere di oltre il 2,7% così da far salire le probabilità di inflazione a livelli significativi. Alla luce delle attuali previsioni di un’espansione del 2,3%, si tratta di una possibilità tutt'altro che remota. Restiamo convinti che la Fed preferisca fronteggiare i rischi legati a una maggiore inflazione piuttosto che quelli dovuti a un inasprimento prematuro in un periodo in cui la crescita non è ancora abbastanza solida. Se comunque nel corso dell’anno l’espansione proseguirà al ritmo attuale, inizierà a influire sull’inflazione. In un’ottica di investimento, sarà quindi consigliabile prendere in considerazione potenziali coperture contro l’inflazione. Dopo tutto è sempre prudente mettere in valigia un ombrello se all’orizzonte ci sono delle nubi, per quanto lontane.

INVESTIRE IN PREVISIONE DELL’INFLAZIONE: view della Strategy Unit di Pictet Asset Management

In base ai nostri modelli molte delle tradizionali coperture contro l’inflazione appaiono onerose.

In tale categoria rientrano produttori di commodity, titoli industriali e delle infrastrutture. Nel settore immobiliare, le locazioni commerciali indicizzate all’inflazione dovrebbero alimentare un maggior flusso di reddito, ma l’eccesso di offerta sui mercati chiave potrebbe erodere i rendimenti complessivi.

Bond inflation linked: non più sopravvalutati ma nemmeno molto convenienti.

In questo caso i benefici di una protezione contro l’inflazione sono associati alla potenziale sottoperformance dovuta all’aumento dei tassi reali, un trend valido anche per l’oro. Le caratteristiche di bene rifugio del metallo prezioso, tuttavia, dovrebbero garantire una certa protezione in caso di variazioni estreme e/o turbolente dell’inflazione.

Più valore e migliori prospettive nei finanziari.

Le società energetiche europee e alcuni segmenti dei mercati emergenti appaiono piuttosto convenienti e dovrebbero essere sostenuti dalla reflazione, in particolare se tale trend dovesse diffondersi al di fuori degli Stati Uniti.